长租公寓暴雷,wework估值腰斩,“二房东”的出路在哪里?

来源:创新产业融合促进会 时间:2019-08-16

图片来源@Unsplash

作为美国当下炙手可热的独角兽公司,Wework的上市之路可谓备受关注。然而,随着共享经济龙头Uber的上市及大跌,同样概念且仍未盈利的Wework也开始受到各方面的质疑。

行情来源:富途牛牛

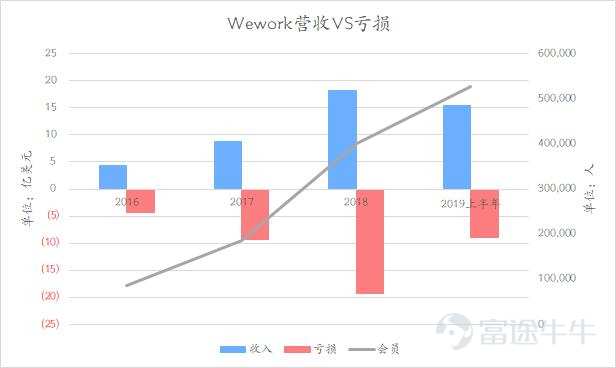

招股书的公开提交将估值争议推到了高潮,2016年-2018年,会员和收入年增长超过100%,但亏损以高于前二者的增速在扩大,现金流情况也在2018年以来恶化,经营净现金流转负且趋势在扩大。

9月9日,在Wework启动IPO路演之前,媒体曝出其估值从年初的470亿美元直接下调至231亿美元,直接腰斩。随后的故事就更加戏剧化:

1、疑似承受不住估值腰斩,外部第一大股东软银督促Wework暂缓IPO。

2、Wework的钱已经不够烧,且IPO失败意味着与上市绑定的60亿美元信贷额度无法获得。

3、到手的丰厚佣金怎么能飞了?摩根大通、高盛等承销商有意继续推进Wework上市。

4、9月11日,传Wework估值再被下调至150亿美元。

直到北京时间9月11日,Wework原定本周开展的IPO路演仍未启动,而下周公开招股的时间表也变得扑朔迷离起来。从资本宠儿,到如今的争议缠身,Wework究竟经历了什么?国内的租赁市场规模同样巨大,我们能从Wework的商业模式和成长路径中学到些什么?

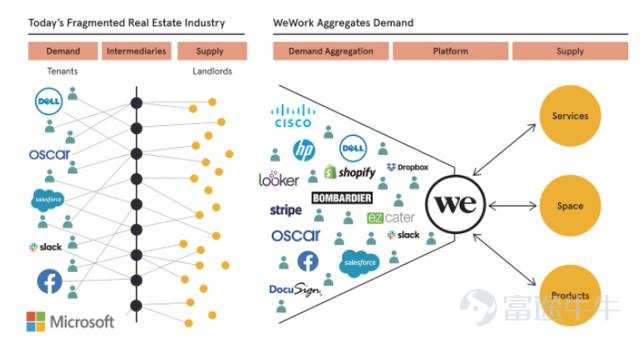

一、传统视角:业务本质是二房东

抛开各种高大上的词汇,Wework的生意本质就是"二房东",干的就是中间商赚差价的活。从传统东手中长期租赁办公楼,经过简单装修和处理之后,再二次出租给目标用户。模式非常简单,但我们需要思考的是,在办公室租赁市场上,大型二房东的存在具有合理性吗,他们解决了什么行业痛点?

基于信息不对称、信用危机等固有限制,具有公信力的中介的存在于某些行业是必须、必要且能创造巨量价值的。比如商业银行,本质是资金提供者与需求方的中间人;比如饿了么、美团平台,通过整合乱象丛生的中小店铺、打造管理骑手团队、再通过官方平台对接广大用户,成功帮助人民群众实现外卖自由;再比如近几年大热的住房租赁市场,同样存在个人房东和租客之间的信息不对称、以及信任和违约等问题……

来源:WE.招股书

然而在办公室租赁领域,无论是供给方之房地产商、还是需求方之公司,二者的信息都相对透明,且在合同等法律工具的帮助下也能解决主要的信任问题。相对来说,中介生存的空间会比上述所提到的行业要小。

在这个相对小的生存空间里,Wework给自己的定位是"贩卖灵活性"——将长期写字楼租赁与短期租户配对。2010年,Wework在纽约成立,彼时它的用户都是那些初创的小型团队。对于这些尚处在初期的团队而言,未来的不确定性非常高,而传统办公室的长期租赁合同对它们而言是很大的负担,Wework则很好地提供了灵活度。

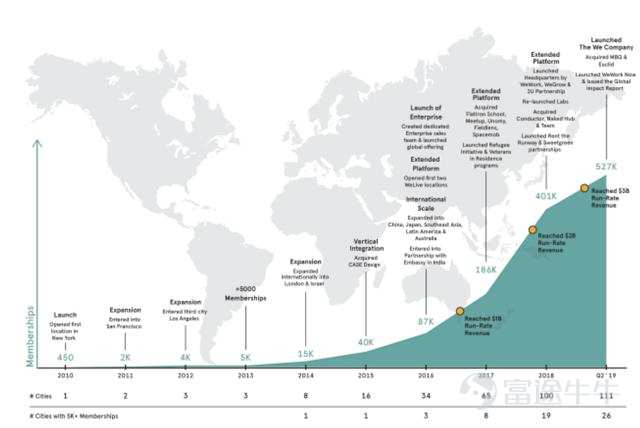

事实证明Wework是聪明的,"灵活度"的市场需求超出想象。截至2019年6月30日,Wework已经在全球29个国家111个城市的528个地点拥有办公室项目,会员用户达到52.7万,每年仍以超过100%的速度在增长。同样值得惊喜的是,目前Wework的企业会员用户占比已经达到40%,"灵活度"不仅是初创团队所追求的,包括全球五百强在内的大型企业同样有此需求。

来源:WE.招股书

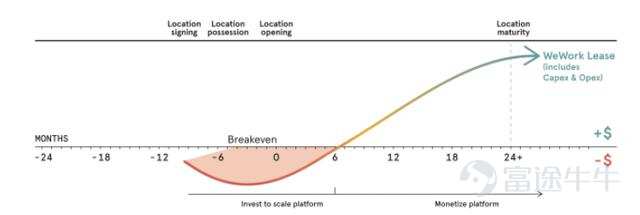

如上图所示,经过前几年的沉淀,二房东Wework似乎正在一条康庄大道上奔驰。然而,一个似乎难以避免的危机却随着它的迅速扩张而愈发严重,这是由二房东的固有特性决定的。前面我们说到,Wework通过与办公楼持有者签订长期租约,再将办公区域灵活地租给客户。这种模式带来的后果就是:

来源:WE.招股书

1、在快速扩张时期,由于办公楼重资产、长周期而回流慢的特点,资金缺口会越来越大。

2、而在经济衰退期,灵活租赁的用户有大量取消合作的动力,而签订长期合同的Wework仍需承担还租压力,亏损压力会很大。

根据Wework招股书,其新项目从启动、开业到达到盈亏平衡点需要超过一年半的时间,而截至2019年6月1日,Wework只有30%的物业达到成熟(实现盈亏平衡),70% 的项目仍在培育期,需要额外投入现金流。与此同时,扩张仍在继续,资金缺口仍在不断扩大。

来源:WE.招股书,富途研究整理

这也是为什么Wework的会员数和收入迅速提升的同时,亏损却在以更快的速度扩大。同样的,近期国内的长租公寓频频暴雷的原因,也是如此。

二、不止于此:会员、广告、社交

不过,Wework显然不甘心仅仅做一个普普通通的二房东,随着会员规模的扩大以及数据的积累,Wework开启了新的广告、社交等新副本。

1、贩卖灵活度——不止小型创业公司

尽管Wework最初瞄准的用户群是那些不确定性较高的初创团队,如今它的用户结构里已经有40%是500人以上的企业用户了。而随着越来越多项目进入成熟状态,Wework办公空间的舒适性和便利性也将吸引大量的自由工作者。

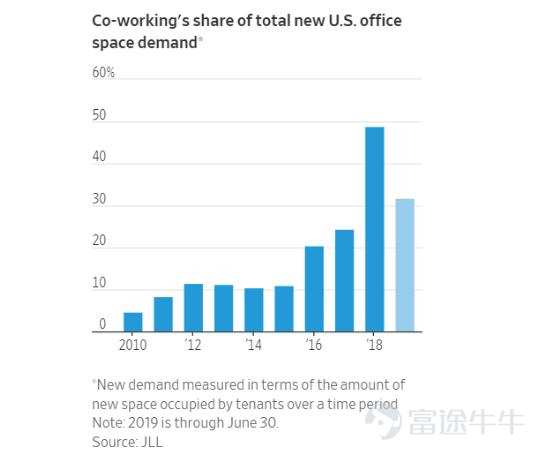

就市场空间而言,Wework的成长弹性还有很大。根据招股书信息,Wework称自己在目标市场的市占率仅为3%。而根据仲量联行的统计,在美国,共享办公的市场份额每年以23%的增速扩大,到2030年可能会占到美国办公室市场的30%。

数据来源:仲量联行

对于有租赁需求的企业而言,Wework相对于传统房东的优势显著。一方面,Wework承担了租赁期限上的长期承诺,以及装修、维护等资本承诺,企业可以根据自身员工体量的增减灵活调整租赁空间;另一方面,由于牵涉的承诺较少,入驻Wework的效率极高,而与传统房东的谈判时间就可能长达3-6月。

根据WSJ的报道,企业愿意为此便利支付更高的租金。一位美国房地产主管表示,传统房东50美元每平方英尺的空间,Wework等共享空间则可以收取110美元/平方英尺,租户愿意承担这部分溢价。

此外,业务遍布全球的Wework空间对于跨国公司的吸引力也在逐渐变大,新设办事点的便利性被大大提高。

2、社区服务——不止空间本身

在会员的基础上,Wework想构建的是基于办公空间的服务社区。Wework会员都会通过App来使用购买的空间及服务,这些聚集在同一个App上的用户和数据正是Wework开展新副本的基础。从Wework中国的App上来看,Wework至少已经开始涉足广告以及社交领域。

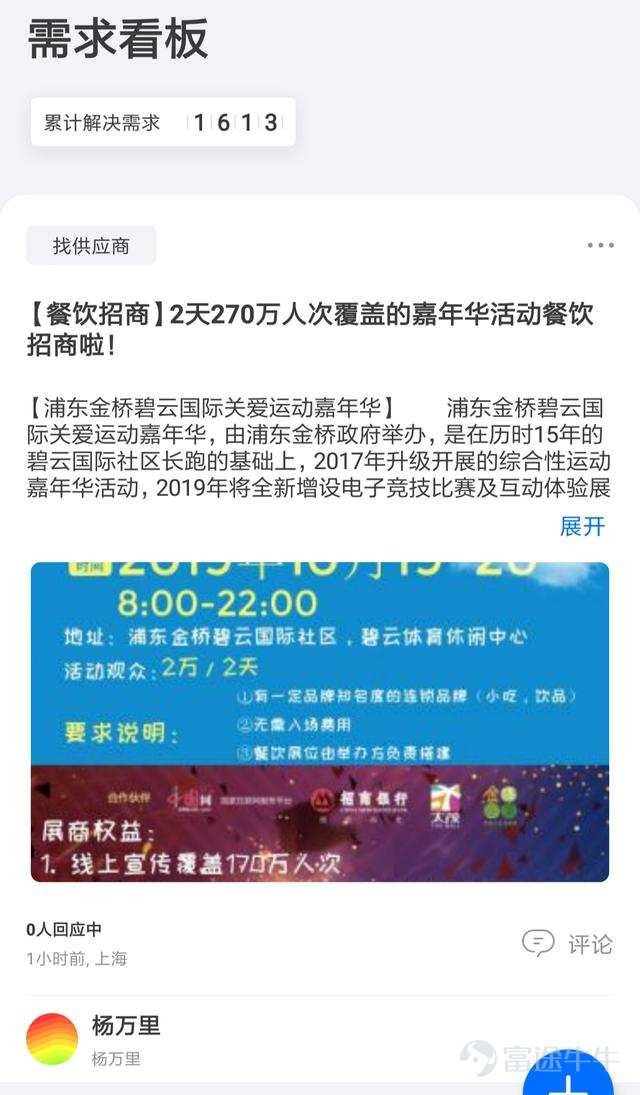

在广告条线,Wework通过产品分区建立了两个导向不同的广告入口。一个是单独的"需求看板"界面,旨在加大会员与会员之间的信息流通,发掘可能的合作机会,提高效率。从使用率来看,需求看板上的需求数量不少,种类包括招商、招聘、寻找合伙人等各式各样的需求。

但是从需求解决数来看,中国区累计仅解决1613条,许多需求发布后一两天也只有几个甚至没有回应。可见在内部撮合上的效率还有待提升。

来源:Wework中国APP

除了需求看板以外,Wework还在空间模块设置了服务商点入口(新上线不久)。这是Wework基于会员规模及其数据,进一步提供的撮合与导流服务。当用户习惯在空间服务模块使用会议预定、办公桌预定等日常服务之后,对平台有了信赖感和使用习惯,这使得Wework的广告服务成为可能。

来源:Wework中国APP

目前Wework服务商店上线的服务包括金融与法律、营销、曝光等服务,主要针对初创团队随着成长出现的需求。而包括出行、购物等则是针对所有会员的导流。不过具体的导流效果还是要落地到广告收入上面,暂时难以下定论。

来源:Wework中国APP

除此以外,Wework的APP中还有一个专门的社区模块,主打办公楼社交。然而,办公室社交就好像和同事的关系一样微妙,太专业会尴尬,太生活也会尴尬。目前来看,Wework的这个板块也较为鸡肋,更多是沦为各公司福利的外宣渠道以及办公楼瑜伽健身等的组织平台。当然也免不了所有社区都会有的——信息流广告。

来源:Wework中国APP

三、挑战不断:用户粘性难建立

综上所述,Wework的生意经是通过贩卖"办公空间灵活度",迅速打开规模,积累用户,再尝试在大量用户的基础上建立社交和互动平台。变现方式除了传统的收租以外,还有广告收入等。

然而,Wework这样不顾资金链风险、拼命烧钱铺就而来的用户规模,是否真的具有粘性?与所有的共享经济类似,违背经济逻辑的烧钱扩张模式总是权益之计,当租金高补贴退却之后,已有的企业用户会继续为高价的办公空间灵活度买单吗?当共享办公开始抢走企业用户时,传统房东也开始贩卖"灵活度",甚至打起价格战,Wework如何保证已有的会员不流失?

如果用户粘性无法建立、转化成本很低,那么先发规模优势在不过就是一个伪命题,转眼便会易手他人。也不仅是Wework的悲哀,也是Uber、OFO、摩拜等的悲哀。

再说回Wework带来的启示,至少它证明了"办公空间灵活度"的市场空间,正在转型商业地产的内房们或许能有所借鉴。而对于长租公寓而言,社区的重要性也许还值得更大的发掘和利用,毕竟生活社交可比办公楼社交好做多了。

最后,真诚期待不久的将来,不管是大公司小公司,有钱人还是一般人,都能像外卖自由一样,实现租房自由。